不動産価格の推移

不動産の価格が、そもそもどのように変化するのか、確認していきましょう。

図1は日本の不動産サイクルを時系列グラフで表したものです。日本不動産研究所が調査している市街地価格指数(住宅)の前年伸び率(青のライン)をHPフィルター という手法によってサイクル(緑のライン)とトレンド(赤のライン)に分離したグラフです。

トレンドラインとは大きな趨勢のことで、新興国や途上国では不動産のトレンドラインは右肩上がりの傾向を見せます。一方で先進国では横ばいか、もしくは緩やかな下降ラインを描きます。

サイクルラインは、トレンドを除去した後の不動産価格要素です。先進国・新興国にかかわらず、不動産価格には定期的な価格循環が確認されています。上図でも、日本の地価の定期的な循環傾向が明らかに表れています。戦後60年の間に4回、約15~17年に一回の頻度でサイクルが確認できます。こうしたサイクルの存在は、日本に限らず世界の不動産市場でも同様です。世界の各国各都市の100以上の不動産に関する時系列分析の結果では、建設サイクルは19.7年と報告されています。(NBER monograph by Gottlieb(1976))。ロンドン、台北などの住宅価格には7~8年のサイクルが確認されています。

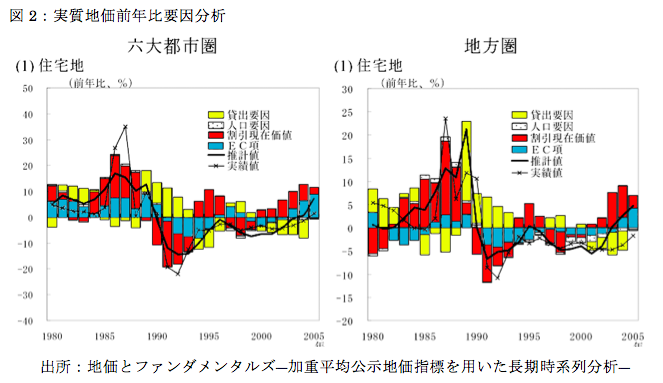

サイクルの決定要素は、市場の不動産への期待値です。図2は日本銀行の調査レポートの抜粋ですが、「実質地価前年比要因分析」によれば、不動産価格の決定においては、人口要因はほとんど説明要因となっておらず、EC項という過去の価格の影響、割引現在価値という将来の価格への期待、貸出要因という3つによって価格が決定されています。不動産は「慣性の法則」が利く資産といわれ、価格が過去に影響される資産です。そのため、一度好転すると将来の期待価値が徐々に高まり、金融機関が融資姿勢を緩和することで市場にお金が流れ込み、不動産価格上昇の波が生まれます。

不動産価格相場の変化

こうしたサイクルの存在、不動産資産の価格特性は、現時点の相場感のみで物件価値を判断することが危険であることを指摘しています。

投資家の期待価値は利回りに表れますが、不動産価格の上昇期、下降期には期待利回りが大きく変化するので、相場も激しく上下動します。サイクルの存在を意識していない投資家にとっては、時系列的な意味での適正価格での取引が実現できなくなってしまうことになります。たとえば、不動産バブルの絶頂期だった1990年当時、投資家の不動産への期待利回りは2%台でしたが、バブル崩壊後の1994年ごろの市場の期待利回りは10%ほどになっていました。同様に2007年の証券化バブルの頃の期待利回りはが3~4%ほどでしたが、2009年頃にはやはり10%くらいになっていました。

1990年当時、期待利回り2%が相場のときは、年間100万円の賃料がとれる収益物件の相場は5000万円でした。しかし期待利回り10%の市場では、相場は1000万円にしかなりません。

このように、不動産の価格は消費者投資家の期待値の変化にともなって変動します。不動産の市場評価という観点からすれば、サイクルとトレンドを意識しない将来予測は、その時々の取得価値、処分価値しかわからないフロー性資産の評価でしかありません。しかし長期保有を前提としたストック性資産は、サイクルとトレンドを意識した評価でなければならない、といえるのです。

不動産投資評価の現状

不動産の適正価格の評価を行うのが不動産鑑定士ですが、ストック性資産を評価する限り、その手法は不十分です。不動産鑑定は、主に3つの手法により価格の評価を行います。その3つとは、原価法、取引事例比較法、収益還元法です。

原価法は、同様の不動産を再調達する場合の価格で、減価補正を行って積算価格を算出する手法です。取引事例比較法はその言葉どおり、近隣の類似物件との価格比較により比準価格を算出する手法です。両手法とも現時点での評価という点で、将来価値を含めた投資妥当性を評価するには不十分といえます。

それらを補う手法としてあげられるのが、収益還元法です。収益還元法は、直接還元法とDCF(Discounted Cash-Flow)法を組み合わせて収益価格を算出します。ただし直接還元法では期待収益の変化が考慮されないため、将来価値を補足できません。またDCF法も割引率の設定が恣意的でしかなく、価格の正当性を担保できるものにはなっていません。

たとえば証券化バブルといわれた2005年から2007年の不動産取引の現場で、割引率やターミナルキャップレートを恣意的に操作し、数多くの投資不動産業者が物件価格を釣り上げていました。また、J-REITで初めての経営破たんとなったニューシティレジデンス投資法人などでは、机上のDCF計算のみで不動産取引を積み上げ、サブプライム問題発生後に多くの不動産会社が倒産した事例が数多く散見されました。当時、投資法人の仕入担当者は購入のみを第一義として、家賃を甘く査定したり、バリューアップの幅を高めに見積もったり、割引率を低く設定したりなど、数字を操作して仕入を行っていました。

不動産の収益性を評価するという観点で見れば、DCF法はたしかにひとつの有用な手法ではあります。しかし前提となる数字の根拠があやふやであれば、投資評価としての意味はありません。不動産を評価する場合に、根拠となる情報をどれだけ精緻に整理することができるかどうかはとても重要なことですが、これまではそれがないがしろにされてきたということなのです。