(写真=PIXTA)

日本銀行が不動産に注目する理由

日本銀行は毎年4月と10月に「金融システムレポート」という報告書を公表しています。最新版は4月22日に公表されました。また、金融システムレポートに先立つ3月27日には、「不動産市場のモニタリングにおける各種データの活用について」と題する日銀レビューが出ています。

日本銀行は、物価と金融システムの安定を目的とする中央銀行です。日銀にとっては、金融システムの安定を保つことが大きなミッションのひとつであり、年に2回出される金融システムレポートの中で、将来的に金融システムの安定を脅かすかもしれないリスクが分析されています。

このリスク分析の中で、不動産市場のモニタリングは重要な部分を占めています。不動産は多くの人々が関わる資産であり、不動産にバブルが発生すれば株式のバブルよりも一般国民への影響度が大きくなり、ひいては金融システム不安を招く恐れがあるからです。

金融機関は国内外で貸出を積極化

日銀は中央銀行という顔だけでなく、シンクタンクとしての顔も持っています。証券会社のエコノミストがビジネス上、景気に対して強気のバイアスがかかりがちなのに対し、日銀の分析は、リスク要因については早期警戒的なトーンになりがちです。

ただし、日本経済は崩壊するといった一部の経済学者にみられる過激な悲観論ではなく、日銀の経済分析は冷静で、現実的なリスクに目が向けられています。

4月の金融システムレポートで、日銀は、「金融機関が国内外で貸出を積極化していること」を指摘しています。国内に目を向けると、金融機関がリスクを取る方向でビジネスを行い、成長事業の育成・事業再生への取り組みを強めていると評しています。

金融機関の融資態度が積極的なことから、企業向けを中心に国内貸出は緩やかな増加が続いています。銀行が貸出を積極化し、市中に出回るマネーの量が増えることは、景気にプラスの効果であると同時に、不動産市況にとっても望ましいことです。

日本銀行は不動産市場をどう見ているか

金融機関の融資態度は積極的で、不動産の投資家にとっては資金を得やすい環境にあります。そこで気になるのは、マネーの供給が増えることで不動産市場にバブルが起きていないかということです。

日銀は、金融システムレポートの中で、不動産業の「実物投資の対GDP比率」が過熱方向に変化したと評しています。これは、不動産市況の改善などを背景に、不動産業者による投資が増えていることを反映したものだが、その一方で、もうひとつの不動産関連指標である「不動産業向け貸出の対GDP比率」は落ち着いていると評されています。

日銀の総合的な判断としては、不動産の取引量や価格動向など、その他の幅広い情報も含めて総合的にみれば、「不動産市場に過熱感はみられていない」ことになります。

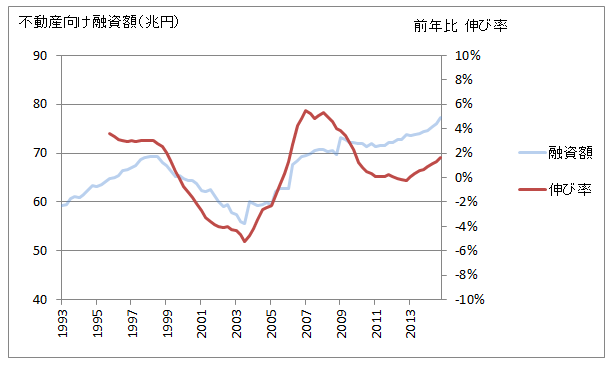

不動産向けの融資の伸び率はおだやか

銀行の不動産向け融資をストックに着目したのが以下の図になります。不動産向け融資額は伸びているのですが、伸び率は2005年から2007年にかけての過去の不動産ブームとは異なり、おだやかな水準にとどまっています。

景気回復を確かなものにし、日銀が目標としているインフレ率2%を実現するためにも、銀行融資の伸びは望ましいことです。1980年代のバブルは、不動産関連業に大量のマネーが供給されたことで起きましたが、現状では融資の伸び率は抑制されたレベルにあり、不動産バブルを懸念する状況ではないでしょう。

日銀は、不動産市場に過熱感はみられていないとしています。引き続き、物価の安定と金融システムの安定の両面で、バランスを取った金融政策を続けることになるでしょう。