J-REITは賃貸用の不動産に投資しているプロの大家さんです。J-REITの投資を分析することで、ご自身のマンション投資の参考になる事柄も見えてきます。

今回は、J-REITが投資しているマンションの利回りと鑑定評価額をみていきます。分析の対象はJ-REITの全銘柄ですが、分析対象の物件は、都心5区(千代田・港・中央・新宿・渋谷区)にあるマンションに限定しました。J-REIT銘柄数では20銘柄、物件数は340物件です。

保有物件の利回り 簿価ベース

不動産の利回りを測るときは、「年間賃料収入÷投資金額」で測る「表面利回り」や、年間の賃料収入から減価償却費を除いた各種の費用を控除した、ネットの収入を投資金額で割る「ネット利回り」があります。

分母となる投資金額も、投資した時点の金額を使う方法もありますし、時間がたっていれば減価償却後の簿価を用いる方が妥当といえます。また、鑑定評価額を使えば実勢に近い利回りとなります。

以下の図は、J-REIT20銘柄が持っている340物件について、築年数ごとの利回りを見たものです。この利回りは、年間の実収入額を簿価で割っています。

J-REITは築10年前後の物件に多く投資しているのですが、築20年のほか、築30年を超える物件にも投資しています。

利回りは平均すると6.5%ですが、4%から9%まで幅が広いことに注目してください。都心5区にある築10年程度の物件でも、4%から9%まで大きな差がついています。これだけ差があるのは、物件は一つ一つ違いますし、REIT各社の投資戦略も違うからです。

これをみると、築年数の違いによる利回りの違いはそれほど大きくありません。築年数の違いによる傾向はみられず、むしろ個別事情による利回り格差の方が大きいといえます。

保有物件の利回り 鑑定評価ベース

一般的には、似た立地で似た築年数であれば、不動産の利回りも似てきます。以下の図は、鑑定評価額でみた利回り水準ですが、先述簿価でみた利回りに比べて、ばらつきが小さくなっています。簿価ベースでは4%から9%まであったばらつきが、鑑定ベースでは、おおむね5%から8%に収まっています。

鑑定評価額は不動産鑑定士が評価しますので、この利回りは実勢に近い利回りで、取引する際に目安となる利回りといえます。

なお、鑑定評価でみた利回りの平均は6.3%です。

利回りの違いは価格の違い

利回りで比較するメリットは、投資金額に左右されないことです。1,250万円の物件で年間の収入が100万円のケースと、2,340万円の物件で年間の収入が220万円のとき、利回りであれば、前者は8.0%、後者は9.4%なので比較がしやすいのです。

一方で、利回りだと損益が実感しにくいというデメリットもあります。利回りが8%から7%になったというよりは、1,500万円の物件が1,714万円になったという方が損益を実感しやすいです。

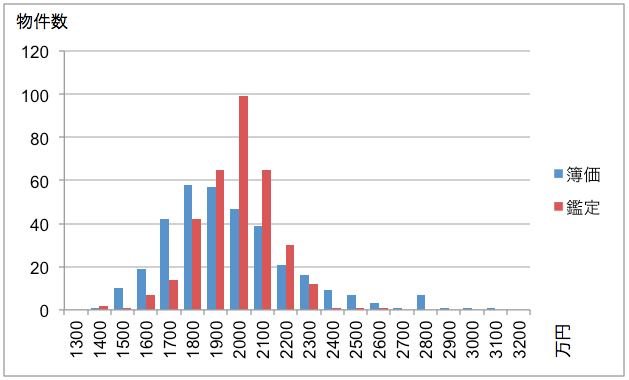

以下の図は、先述の2枚の図を利回りではなく、価格で置きなおしたものです。築年数は関係なくすべてをまとめています。

J-REITが投資している物件は大小さまざまで、年間の収入もさまざまです。上の図では、すべての物件について、年間の収入を120万円(月10万円)とした場合、その物件の値段がいくらになるかを逆算して分布をみたものです。

簿価ベースの分布は平均が1,913万円、ばらつきを表す標準偏差は283万円です。それに対し、同じ物件で鑑定評価にもとづく分布は平均が1,932万円、標準偏差は162万円です。

青が実際の保有分布、赤が実勢に近い価格の分布とみなせば、今の不動産市況は物件を保有している人が売りやすい、売っても満足できる状況にあるといえます。

売り時なのか、買い時なのか

売りたい人が売りやすい環境だからといって、今は売り時なのでしょうか。それには、赤の分布がどう動くかを予想することが重要です。赤の分布がもっと右に動くと思えば売り惜しみが強まるかもしれませんし、買いたくても買えないという状況が強まるかもしれません。

赤の分布が右に動くためには、不動産に対する要求利回の低下が必要です。要求利回りの低下は、主に、収益の成長期待が高まるか、リスクの見積もりが低下するかによってもたらされます。もちろん、逆の動きもあります。

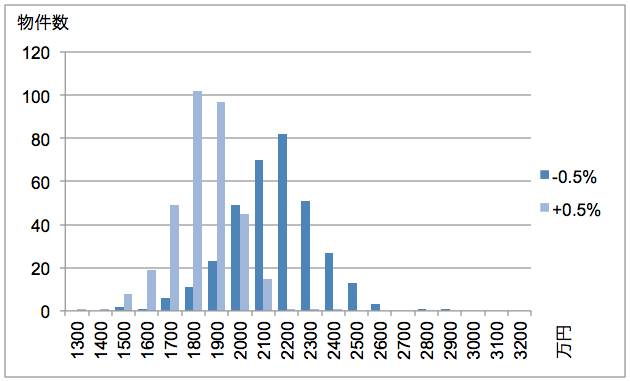

最後に、鑑定評価の利回りが0.5%上下したときの試算をご紹介します。

賃料が下がり不動産のリスクが高まると多くの人が思えば、要求利回りが高まって価格の分布が左に移動し、薄い青になります。逆に賃料が強含みで不動産のリスクが低減されると思えば、要求利回りは低下して価格は右の濃い青にシフトします。

今が売り時なのか、買い時なのかは、中長期的にみて今の利回りが妥当かどうかを、この先、リスクの可能性を見極めることが一つの判断材料になるでしょう。