(写真=PIXTA)

(写真=PIXTA)

中古マンション投資のメリット

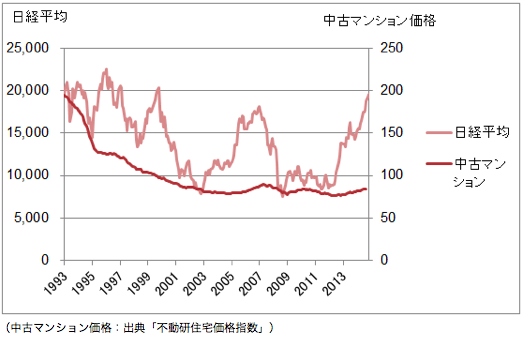

日経平均株価が15年ぶりに2万円に到達するなかで、株価の割高感が意識され始めている。これからの資産形成を考えるときに、今のこの水準から株式を購入するのをためらう人もいるだろう。

一方で、中古マンション市場の動きは比較的穏やかだ。株式市場と中古マンション市場の動きを表したのが以下の図であるが、中古マンション市場は、株式市場に比べて変動が小さいことがわかる。

さらに、新築マンションとの比較でも、中古マンションは魅力的である。東京オリンピックの開催が決定したこと、円安が進んでいること、景気回復が進んでいることなどから、マンション建設のための原材料費や人件費が高騰しているが、原材料費や人件費の高騰は、新築マンションの価格に跳ね返ることになる。このところ高価格帯の新築マンションが多く供給されている背景には、マンションの建築コストの上昇がある。

一方、中古マンションの場合、いま新築マンションが直面している建築コストの上昇は関係ない。つまり、中古マンションを購入する方は、コスト上昇といったマンション供給側の事情に影響されずに、購入価格を検討することができるのだ。

そこで、これから中古マンションを投資目的で購入される方に、押さえておきたい3つの指標について説明していく。まず、今回は『LTV』を取り上げる。

LTV:Loan to Value

LTV(Loan to Value)とは、不動産評価額に対する借り入れの比率のことである。ローン・トゥ・バリューのローンは借入額、バリューは不動産の価値を意味する。負債比率、借入比率と同様の指標である。

中古マンション投資家がおさえるべきポイントは、次のとおり。

LTVが高い = レバレッジが高い。ハイリスク・ハイリターン。金融機関の審査が厳しくなる

LTVが低い = レバレッジが低い。ローリスク・ローリターン。金融機関の審査が通りやすくなる

レバレッジとは、借り入れを活用することで自己資金のリターンを高める投資法のことである。なお、不動産投資のリスクの大きさはLTVだけで決まるものではないし、金融機関の審査もLTVだけで決まるものではない。あくまで一般論として捉えてほしい。

LTVの具体例

LTVの違いによる収益の違いを見てみよう。試算の前提は次のとおり。

[購入する中古マンション]

購入価格:2,000万円

年間収益:100万円(借入金利控除前、それ以外の費用控除後)

[借入]

借入金額:(シミュレーション)

借入金利:年率2.5パーセント

この条件で、借入金額を0円から2,000万円まで変化させて、収益額を試算する。金利負担を除く不動産からの年間純収益額を100万円とし、そこから借入額に応じた金利を支払った後の残り額を計算していく。

結果は以下のとおり。

|

LTV |

100% |

50% |

0% |

|

借入額(万円) |

2,000 |

1,000 |

0 |

|

利払い額(万円) |

50 |

25 |

0 |

|

手残り(万円) |

50 |

75 |

100 |

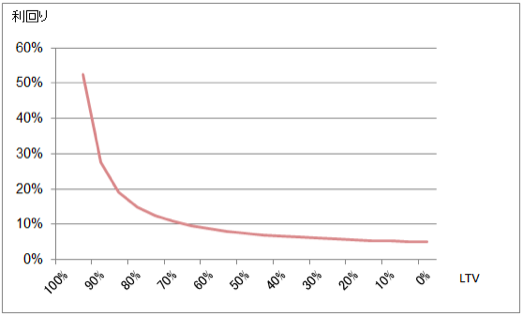

LTVが低ければ利払いの負担が軽くなって、手残りは多くなる。ということは、「LTVは低い方がいいのか」と思われるかもしれない。しかし、自己資金に対する手残り額を利回りとして考えた場合はどうなるだろうか。その結果は、以下の図のようになる。

この図は、LTV90パーセントから0パーセントまで、自己資金に対する手残り額で利回りをみたものである。

|

LTV |

90% |

50% |

0% |

|

手残り(万円) |

55 |

75 |

100 |

|

自己資金(万円) |

200 |

1,000 |

2,000 |

|

手残り/自己資金 |

27.5% |

7.5% |

5.0% |

このように、LTVを高めることで、自己資金に対する利回りを高めることができる。手残りの額の大きさそのものと、自己資金に対する手残りの比率とを見比べて、自分にとって望ましいLTVを決めるといいだろう。

LTVで気を付けること

LTVを高めると、一般的には自己資金に対するリターンは高まる。ただし、それが成り立つのは、不動産の利回りが借入金利よりも高い場合だ。逆に、購入したマンションが空室で収入が途絶えた場合などは、LTVが高いほどマイナスのレバレッジ効果が効いてくる。LTVが高ければ高いほど利払い額も多くなるので、高いLTVで投資する場合は、資金計画を慎重にする必要があるといえる。

また、上記の試算は、あくまで利払いに焦点を当てたものである。不動産投資ローンの場合、一般的には元利均等返済となるので、毎月の支払額は金利だけでなく、元本の返済も必要になってくる。

資金計画に関しては、元利金の返済能力を示す指標に『DCR』がある。次回はDCRについて説明しよう。