(写真=PIXTA)

中古マンション市場に注目

新築マンションの割高感が意識される中、新築プレミアムがなくなっていることで割安感のある、中古マンション市場に注目が集まっています。また、日銀による異次元の金融緩和の影響で、金融機関から低金利でローンを受けやすくなっていることもあり、安定的な収益を望む投資家にとって、預貯金や株式や債券に加えて、中古マンション投資は検討から外せない資産となっています。

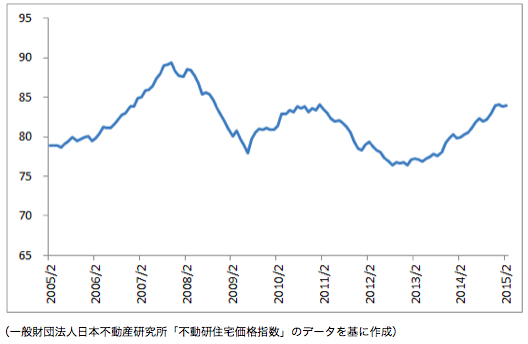

「不動研住宅価格指数」によると、首都圏の中古マンション価格は、最近の動きでは2012年8月を底に反転上昇となっています。

この図を見ると、だいぶ上昇してきたと思えるかもしれません。しかし、中古マンション投資を考える場合、単にマンションの価格を見るのでは不十分と言えます。賃料の動向も見ていく必要があります。

賃料の動向は?

失われた20年という言葉に表されるように、日本は長い間デフレ経済で苦しんできました。デフレの環境では、物価は横ばいか下落基調をたどります。家電や衣料品、輸入食料品などの値段がどんどん下がってきたのがデフレ経済です。

では、家賃の動きはどうだったでしょう。総務省の統計局が公表している消費者物価指数の構成項目をみると、家賃の動向がわかります。それが以下の図です。

この数年で見ても家賃の低下は数パーセントに留まっています。家賃は生活に根差したものなので、流行り廃りがなく、需要が短期的に大きく変化することもありません。また、供給側に目を転じると、賃貸住宅は、家電や衣料品のように海外で生産して国内で安く供給することができないので、価格破壊といったことも起きにくいのです。そのためデフレ経済下にあっても、家賃はそれほど値崩れすることなく、安定推移しています。

この先、インフレ期待が高まり、物価が上昇していくとしたら、家賃もおおむねその他の物価と同じように上昇が期待できるでしょう。家賃は根強い実需に基づいていることから、デフレに対してもインフレに対しても、ヘッジの機能を持っていると考えられます。

表面利回りの動向

ここまで中古マンション価格の動きと、家賃の動きをみてきました。ここで仮想の中古マンション投資を考えます。具体的には以下です。

マンション価格:2,000万円

年間賃料収入:120万円

表面利回り:6%

この仮想の中古マンションについて、マンション価格と賃料の動きを、先ほどの「不動研住宅価格指数」と消費者物価指数の「家賃」の指数を使って過去20年に遡って計算します。そのうえで年間賃料収入をマンション価格で割って、表面利回りを計算します。

仮想の中古マンションの表面利回りの推移は以下の図です。

大きく見れば安定して推移している範囲の中です。ただし。直近は利回りが低下傾向にあります。この状況を見ると、利回りの魅力が薄れているように感じるかもしれません。しかし、ローンの調達コストを加味したらどうなるでしょう。

資金調達コストを考慮した利回りの動向

中古マンション投資を行う場合、金融機関からローンを借りるのが一般的です。ローンの条件はさまざまな要素で決まりますので、ここでは単純に10年債利回り+2%とします。

ローンの金利を考慮した場合、利回りは次のようになります。

日銀の金融緩和で10年債利回りが低下していることで、ローンの調達金利も低下しています。そのため、調達コストを差し引いた利回りは十分に魅力的な水準にあります。

さらには、日銀が4月22日に公表した「金融システムリポート」は、金融緩和の推進や景気の回復基調を背景に、金融機関が融資を積極化していると評価しています。現在は、マンション投資のための借入がしやすい状況です。

中古マンション投資を検討する際は、マンション価格の動向だけでなく、賃料の動きと資金調達の環境のも含めて、総合的に判断するといいでしょう。特に、マンション投資家にとっては、現状の金融環境は追い風が吹いていると言えるでしょう。