(写真=PIXTA)

ローンで不動産を購入し、余裕資金ができたとき、繰上げ返済をすべきかどうか迷う人も多いのではないでしょうか?繰上げ返済は、その返済方法と時期により、効果が大きく異なります。まずは、最も効果的な返済方法についてみていきましょう。

繰上げ返済とは?

繰上げ返済とは、通常の返済金額とは別に前倒しで返済することにより、ローンの総支払額を減らしていく方法です。

通常の返済金額は、元金部分と利息部分双方の支払いに充てられますが、繰上げ返済では、返済金額全てが元金に充てられます。そのため、本来支払わなければならなかった利息部分を大幅に削減でき、ローン完済までの総支払額を少なくすることができます。

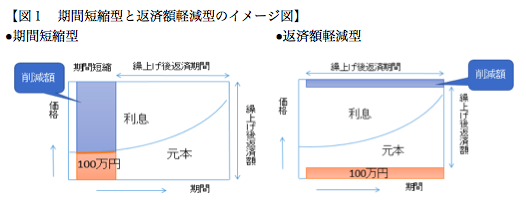

より利息を削減できるのは、期間短縮型

繰上げ返済には、「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型とは、返済金をある一定期間の元金に充当し、返済期間を短縮する方法です。繰上げ後も毎月の返済額は変わらず、利息削減効果が大きいのが特徴です。

一方、返済額軽減型は、繰上げ後の返済期間を変えずに、毎月の支払額を少なくする方法です。繰上げ後の毎月の支払額が少なくなるため、月々のローン負担は軽くなりますが、利息削減効果は期間短縮型よりも小さくなります。

金額2,000万円、金利3%、期間35年で借り入れ、5年後に100万円を繰上げ返済した場合の効果をみてみましょう。期間短縮型は、2年6カ月分返済期間が短くなり、利息削減額は136万6,658円となります。一方、返済額軽減型は、毎月返済額は4,217円少なくなりますが、利息削減額は51万7,584円と期間短縮型よりも少なくなっています。

【表2 期間短縮型と返済額軽減型の効果の比較】

2,000万円、金利3%、期間35年で借り入れ、5年後に100万円を繰上げ返済した場合

繰上げ返済するなら、できるだけ早期に

図1のイメージ図からもわかるように、ローン初期の返済額は、大部分が利息の返済に充てられ、元本の返済にまわる額は少ないのが通常です。よって、より効果的に利息を削減するには、なるべく早い時期に繰上げ返済を行うことです。

ローン開始から1年後、5年後、10年後に100万円を、それぞれ1回繰上げ返済をした場合の利息削減額を比較してみましょう。期間短縮型の1年後の削減額は165万5,353円、10年後の削減額は104万8,053円で、その差は60万円以上になります。一方、返済額軽減型の10年後の削減額は42万2,520円で、その額は期間短縮型1年後の、わずか4分の1程度となっています。このように、利息を効率的に削減したいならば、期間短縮型でできるだけ早い時期に繰上げ返済を行う、ということがポイントになります。

【表3 繰上げ時期別の利息削減効果の比較】

2,000万円、金利3%、期間35年で借り入れ、100万円を1年後、5年後、10年後にそれぞれ1回繰上げ返済した場合

運用に自信のある人は繰上げ返済をしないという選択も

しかし、この低金利のご時世、そもそも本当に繰上げ返済をしたほうがよいのでしょうか?

繰上げ返済を行うと、手元の資金は減少します。もし、その資金をローン金利よりも高い利回りで運用することができるならば、繰上げ返済をするよりも運用をしたほうがよいということになります。ローン金利が3%以下であれば、運用に回した方が効果的かもしれません。

不動産投資には空室リスクがつきものです。空室が長く続いた場合でも対応できるように、ある程度手元に資金を残しておくことが必要です。また、変動金利で借り入れている場合は、将来金利が上昇したときのために余裕資金を残しておくことも大切です。

繰上げ返済をすべきかどうかは、その人の性格やリスク許容度、運用経験、資産状況などにより異なるということです。一昔前までは、繰上げ返済は魔法の返済方法のようにいわれていました。しかし、現在ではケースバイケース、場合によってはしないほうがよいケースもある、ということは覚えておくとよいでしょう。

(CFP®、1級FP技能士 工藤清美)