IRR=Internal Rate of Return

IRRは一般的には「内部収益率」と言いますが、ここでは考え方を分かりやすく表すために「全期間利回り」という言葉を使います。

全期間利回りは、将来の賃料と売却価格にもとづくトータルの収益性を把握できます。

将来の予測なので確定的な利回りではありませんが、合理的な手法で将来の賃料や売却価格を予測し、利回りを算出することで、こんなはずではなかった・・・といった失敗を避けることができるでしょう。

全期間利回りの算出式

全期間利回りは、以下の式を満たすIRRの数値です。

一見すると分かりにくい式ですが、考え方は意外とシンプルです。

分子のCFは

- 1.投資を開始したときの支払額(ローン併用の場合は自己資金額)

- 2.投資期間中の入金額(賃料収入から経費の支払いやローン返済した後の手残り額)

- 3.投資を終了するときの手戻り額(物件売却額でローンを完済した後の手残り額)

で構成されます。

全期間利回りの算出式は、「1と、2と3が時間的な価値を考慮して均衡する利回り」を意味しています。

つまり、1の時点で支出した金額が、2と3の時点と金額で回収される(入金される)としら、何%で回るかの計算式です。

Gate.Investment Plannerでは、全期間利回りは「キャッシュフロー表」の「投資条件」の項目などでご覧になれます。

(Gate.Investment Plannerの例)

全期間利回りを利用するメリット

一般的に使われていて分かりやすいのは「表面利回り」です。

しかし、表面利回りは「投資時点の」賃料と物件価格の関係だけしか知ることができません。

長期的な投資の場合、10年後、20年後には賃料が低下していることでしょう。

また、将来、物件を売却しようとしたとき、意外と安い値段でしか売れない可能性もあります。

投資家にとって必要な情報は、賃料が低下することと、物件の価値も下がっていくことを考慮したうえでの投資利回りのはずです。

全期間利回りは、それらを考慮したうえでの投資利回りです。

全期間利回りを利用することで、表面利回りだけでは見えない、将来を考慮した利回りを見ることができます。

全期間利回りの変動要因

全期間利回りの変動要因は複雑です。

- 1.物件をいくらで購入するか

- 2.投資期間中の賃料はどのくらい低下しそうか

- 3.空室率はどのくらいか

- 4.運営費用はどのくらいか

- 5.ローンの金額や期間、金利の条件

- 6.投資終了時の物件価格

これらの要素が関係してきます。

Gate. Investment Plannerでの活用

全期間利回りは投資の意思決定に重要です。

しかし、要素は複雑で算出には手間もかかります。

そこでGate. Investment Plannerをご利用いただけたら、簡単に全期間利回りが計算できます。

効果的な使い方1:同一物件で条件を変えて比較

ローンの組み方は全期間利回りに影響します。

一般的に、ローンを多く利用して自己資金額を少なくすると、全期間利回りは高まります。

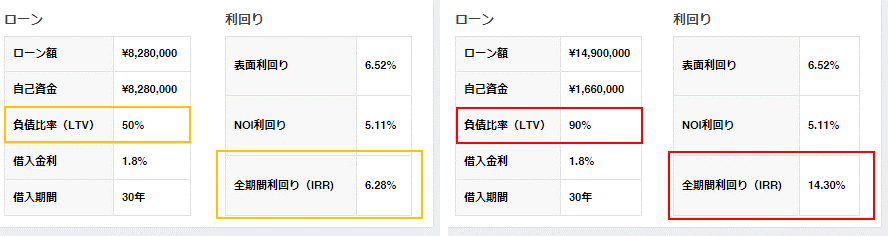

LTV50%とLTV90%の比較

(Gate.Investment Plannerの例)

同一物件で、LTVを50%としたときの全期間利回りは6.28%でした。

ローンを増やしてLTVを90%としたときの全期間利回りは14.3%となりました。

なお、ローンを増やすことで全期間利回りを高めることはできますが、一方で、DSCRやLTVなどの安全性指標は悪化しますので、利回りと安全性の両方に目を配る必要があります。

効果的な使い方2:同一条件で物件を変えて比較

投資を検討している物件を、全期間利回りで比べるのは効果的です。

物件A:東京都豊島区、2002年築、販売価格1900万円。表面利回り5.91%

物件B:東京都渋谷区、2003年築、販売価格1800万円。表面利回り5.86%

似たような物件です。

同じLTV、同じローン期間、金利で投資した場合を比較します。

物件Aと物件B

(Gate.Investment Plannerの例)

表面利回りでは物件Aのほうが高いのですが、15年間の投資期間を想定した全期間利回りではBのほうが高くなります。

主な原因は、賃料の低下と物件価格の低下がBのほうが緩やかと見込まれるためです。

全期間利回りは、賃料が低下することと、物件の価値も下がっていくことを考慮したうえでの投資利回りです。

全期間利回りはローンの組み方によっても変わりますし、物件を比較する際にも役に立ちます。

Gate. Investment Plannerならローン条件の変更も簡単ですし、複数の物件を比較することも簡単にできます。