はじめに

一般的に投資不動産を販売する不動産営業マンのノウハウとして「勘・経験・度胸」の大事な3つがあるといわれています。しかし、投資不動産を購入するかどうかは、営業マンの熱意や勘に左右されることなく全て数字に基づいた然るべき判断基準で判断するべきです。

不動産投資で失敗する大きな原因は、「分析不足」と「知識不足」にあります。

投資を始める前に身に着けておきたい、不動産投資の基礎知識を動画で分かりやすくお伝えします。

借入返済余裕率(DSCR)とは

投資の返済に対する安全性を確認する指標で、ローンの返済余力を表します。

借入償還余裕率ともいいます。

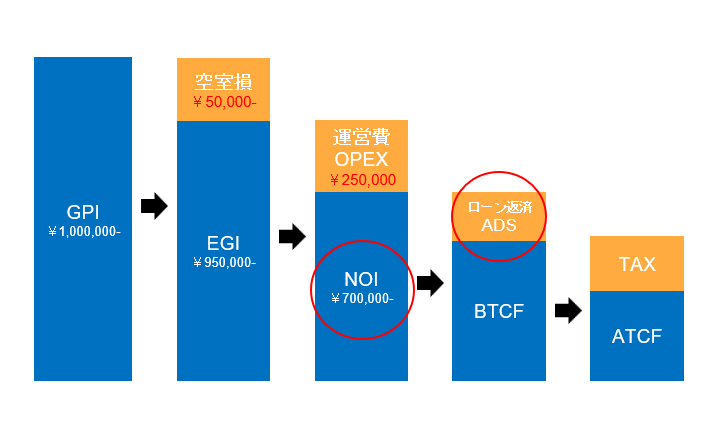

DSCR=NOI÷ADS

NOIがADSよりも大きく、またその差が大きければ大きいほど、その不動産投資は安全に運用することができます。1.3以上を目安にするとよいでしょう。

複数の物件を持っている場合は、物件ごとではなくポートフォリオ全体で考えます。

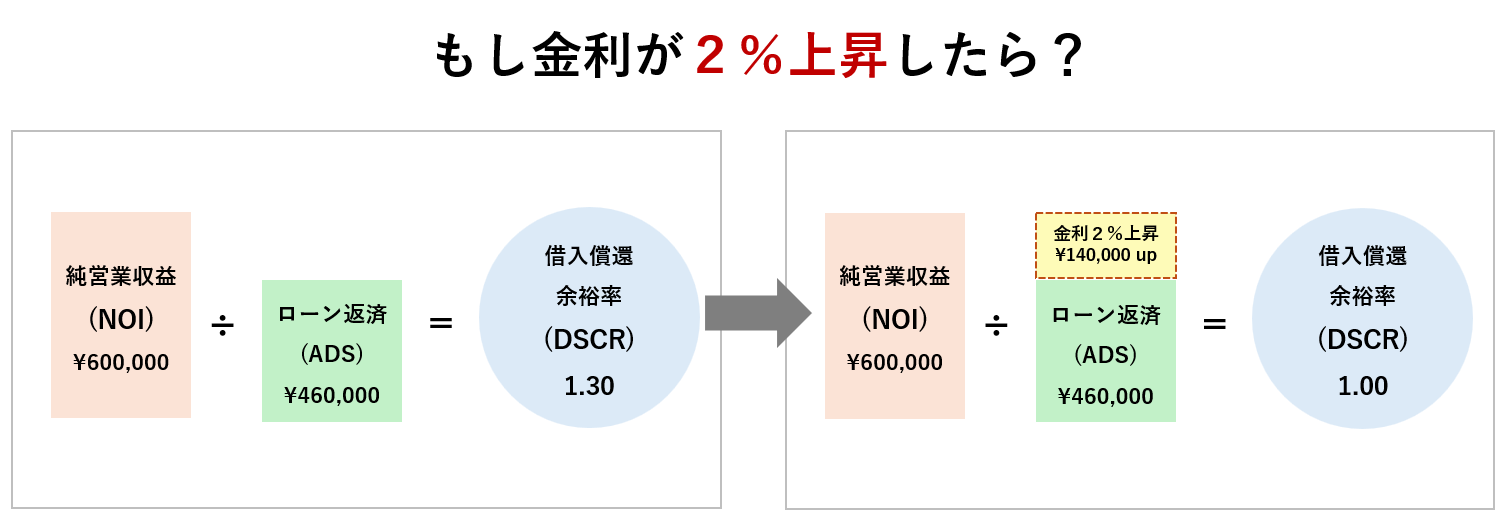

運用中の金利上昇に耐えることができるか

例)純営業収益(NOI) ¥600,000、ローン返済(ADS) ¥460,000

この場合、借入返済余裕率「1.30」

もし金利が2%上昇したとすると、ローン返済額が140,000円増えるため、借入返済余裕率は「1.00」となります。(※ローン返済額は借入金額によって異なります)

このことから、金利2%の上昇までは耐えられると考えることができます。

ポイント

DSCRが高いほど安全なので、自己資金を多く、借入期間を長めに取ることをおすすめします。

DSCRの目安は「1.30」です。複数の物件を所有している場合は、ポートフォリオ全体で「1.30」以上をキープできるような対策を施しましょう。