アベノミクスで円安が進んでいますが日本にとって円高がいいのか、円安がいいのかは複雑な問題です。円安になれば輸入価格が高くなり、輸入インフレによる物価上昇を招くというデメリットがあります。その反面、外国人旅行者が日本を訪れやすくなったり、日本の資産に投資しやすくなったりします。

円高・円安にはそれぞれ一長一短がありますのでこの記事では触れずに、為替レートが変動する要因をふまえて、為替レートと不動産投資の関係を解説していくことにします。

円高や円安といった為替レートを変動させる要因は、主に3つあります。

一つは金利差です。あるいは金融緩和の差ともいえます。日本のゼロ金利で運用するよりも、海外の高い金利で運用したいと思う人が増えると、円が売られて外貨が買われ、円安が進みます。

二つ目はインフレ格差です。購買力でみた為替レートともいえます。いま仮に1ドルが100円とします。米国で3ドル、日本では300円で同じ牛丼が買えるとします。1年後、米国では同じく3ドルで買えますが、日本では物価が上がって330円になっていたとします。そうすると同じ牛丼でみた3ドルは330円の価値となります。牛丼だけでなくすべての物価が同じように上がるとなると、1ドルは110円の価値になり、為替レートを動かします。

三つ目は貿易決済などの実需によるものです。経常収支の赤字の国の通貨は安くなり、経常黒字の国の通貨は高くなります。経常赤字の国は外貨(おもに米ドル)を必要とするため、貿易などで外貨決済を行うときは経常赤字国の通貨売り、米ドルの買いが行われるからです。

なお、米国は経常赤字国ですが、米ドルが国際決済の基軸通貨となっていること、また、日本は経常黒字国であることから、この実需の要因はドルと円の関係ではあまり重要視されません。

これまで円安が進んでいるのは、主に日本の金融緩和を背景に、金利差やインフレの期待などが複雑に入り混じった結果と思われます。

円安と資産価格の関係、その前に

ともかく、円安が進んでいます。最近では1ドルが120円近辺で推移していますので、2011年の円の最高値75円78銭からすると60%近いドル高・円安になっています。いまの円相場の水準を過去の水準と比較したのが下の図です。

為替は果実を生む資産とは違って、通貨間の交換比率です。通貨間の相対価値によって上下はしますが日本や米国のような安定した国同士の通貨では、行き過ぎた円安や行き過ぎた円高はいずれ修正され、平均回帰する傾向があります。

円安と資産価値の関係

外国人投資家からすると、円安は円建ての資産を割安に買えるチャンスとなります。円安の局面では外国人による日本資産への投資が活発化し、日本の資産価格の上昇が進みます。逆に、円高の局面では日本の資産は低迷する傾向があります。

以下の図は日経平均株価と為替の動きです。おおむね、円高の局面では株価が低迷し、円安局面では株価が上昇している関係がみられます。

同様の傾向は、中古マンション価格指数と為替の関係でもいえます。下の図をご覧ください。株式にしても実物資産にしても、大抵が円高の局面では価格が低迷し、円安局面では価格が上昇している関係がみられます。

同様の傾向は、中古マンション価格指数と為替の関係でもいえます。下の図をご覧ください。株式にしても実物資産にしても、大抵が円高の局面では価格が低迷し、円安局面では価格が上昇している関係がみられます。

グローバルな投資家の視点で

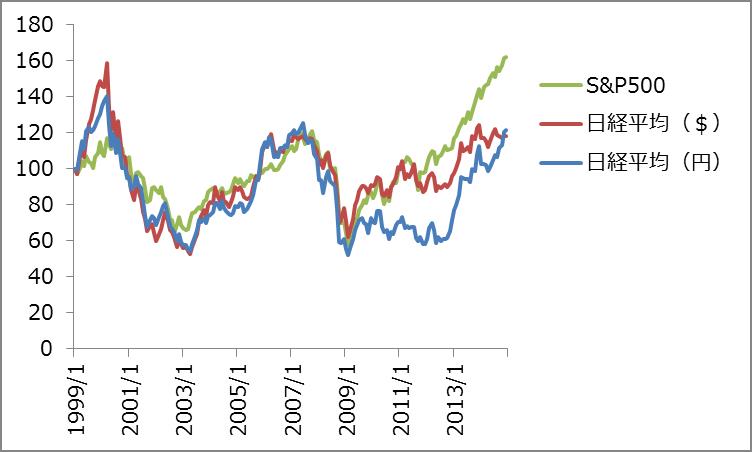

円安で日本の資産が上昇し、円高で日本の資産が振るわない原因は以下の図をご覧ください。 2009年以降の円高では、青色で示した日経平均株価は、緑で示した米国のS&P500指数と比べて低迷しました。一方で、赤線はドル換算した日経平均株価です。こちらはS&P500に似た動きとなっています。

2009年以降の円高では、青色で示した日経平均株価は、緑で示した米国のS&P500指数と比べて低迷しました。一方で、赤線はドル換算した日経平均株価です。こちらはS&P500に似た動きとなっています。

投資がグローバル化した現代では、ドルベースでみた投資収益が収れんする傾向にあります。円安と日本の資産の上昇、円高と日本の資産の低迷がリンクしやすくなっているのです。いまの日銀の金融政策は、大胆な金融緩和によって円安をもたらしていますので、アベノミクスの政策が続く環境下では、海外の投資を呼び込みつつ、円安と日本の資産高が続きそうです。

このような環境下では、グローバルな投資家はさらなる円安の進行を待って日本に投資するよりは、為替をヘッジしつつ日本の不動産に投資する戦略が有効のようです。日本の投資家は、円安ヘッジのために外貨資産に投資するのも一つの手ですが、日本の株式や不動産に投資すること自体が円安ヘッジになっていることを考慮したうえで、外貨資産がいいのか国内資産がいいのかを決めるといいでしょう。