直近の金融機関の融資状況について

日本銀行(証券コード:8301)の発表に拠るところ、不動産業向けの平成28年度4~9月期の新規貸出金は、前年同期比14.7%の7兆706億円に達したと公表しました。第二次安倍政権の発足以降、金融緩和政策が続く中、如実に貸出金額を伸ばしているのが不動産業向けの融資です。

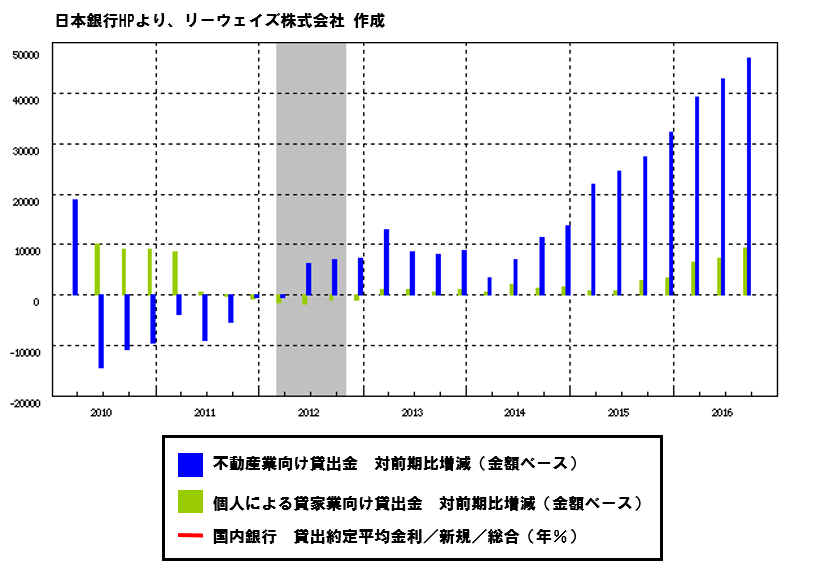

下記の図(日本銀行ホームページより弊社作成)は、対前年比の貸出先別貸出金(金額ベース)の「不動産業者向け貸出金」および「個人による貸家業向けの貸出金」のグラフです。又、赤い折れ線グラフは、「国内銀行の貸出約定平均金利/新規/総合」の推移を表しています。

グラフを見る限りでは、2012年以降は銀行融資が拡大し続けている事が読み取れると共に、とりわけ2014年以降の融資額の伸びが著しいことが伺えます。又、日本銀行がマイナス金利の導入を発表した2016年1月以降の融資を確認する為にも、直近一年間の銀行融資も示した四半期毎のグラフも見ていきましょう。

上記のグラフから読み取れる金融機関の動きとしては、やはりマイナス金利導入後の結果として「個人による貸家業向け貸出金」が伸びていること、そして「不動産業向け貸付金」が2014年頃から力強く伸びて推移していることが伺えます。

銀行ビジネスとしては、やはり担保の取れる不動産向け融資は伸ばしやすい所ではありますが、個人の不動産投家がお世話になる地方銀行の具体的な融資総額は一体どのくらいまで膨らんでいるのでしょうか。

地方銀行の融資の状況

下記一覧は、各銀行のIR資料にて公表されている融資金額です。先ずは、数値感をざっくりとご覧頂ければと思います。

◆コンコルディアFG …横浜銀行、東日本銀行(証券コード:7186)

平成28年8月5日公表 インベスタープレゼンテーションより

| 個人向けローン残高 | : | 52,928億円 |

| 内 | ||

| 住宅ローン | : | 32,585億円 |

| アパートローン | : | 16,385億円 |

| その他のローン | : | 3,957億円 |

◆ 千葉銀行(証券コード:8331)平成28年3月期決算資料より

| 消費者ローン残高 | : | 32,634億円 前期比+1,402億円 |

| 内 | ||

| 住宅ローン | : | 31,405億円 前期比+648億円 |

| その他のローン | : | 1,229億円 前期比+77億円 |

◆ 静岡銀行(証券コード:8355)平成28年5月23日公表IR資料より

| 消費者ローン残高 | : | 27,746億円 前期比+1,521億円 |

| 内 | ||

| 住宅ローン | : | 17,601億円 前期比+1,093億円 |

| その他のローン | : | 9,455億円 前期比+428億円 |

◆スルガ銀行(証券コード:8358)平成28年5月27日公表IR資料より

| 個人向けローン残高 | : | 27,722億円 前期比+1,620億円 |

| 内 | ||

| 住宅ローン | : | 19,932億円 前期比+320億円 |

| フリーローン | : | 7,790億円 前期比+1,250億円 |

◆関西アーバン銀行(証券コード:8545)

| 住宅ローン、ハウジング関連ローン残高 | : | 19,255億円 前期比+215億円 |

| 内 | ||

| 住宅ローン | : | 14,318億円 前期比-34億円 |

| アパートローン | : | 3,244億円 前期比+129億円 |

| マンションオーナーズローン | : | 1,693億円 前期比+121億円 |

やや資料としては古いものになりますが、各銀行とも低金利を背景に総額では確りと伸ばしています。とりわけ、スルガ銀行ではフリーローンが1,000億円を超すなど、他の銀行とは一線を画すような数値感が目立ちます。

金融機関への当局の方針

これだけ数字の進捗が順調な一方、今年の金融庁の方針として地方銀行、とりわけアパートローンの融資金額が伸びている銀行への立ち入り検査に注力すると言われています。

検査対象は、相続税の節税を目的としたアパート経営への融資であり、過剰供給気味の首都圏近郊や人口減少が続く地方部での将来的な空室増加傾向を懸念し、金融機関を通じてその実態把握に取り組むとのことです。具体的な所では、不動産業者が節税を謳い文句とした販売資料を使用していた場合、将来的な相続発生が見込まれるタイミングかつローンの返済が進んだ後でも納税額の増加につながらずしっかりと節税効果が見込めるか否かを、など案件ごとに調査するそうです。

融資姿勢の変化に耐えられる自己資本を持つ!

先の方針から、今年の銀行融資は昨年までの状況とはうって変わる可能性も考慮しなければなりません。特に、銀行が決算期の3月以降の姿勢には要注目と言えるでしょう。

しかし、それ以上に不動産投資を行う我々としては、銀行の融資姿勢や金利の変動も踏まえて、安全性の高い投資でしっかりと成果を挙げたいものです。自己資本を持たずして不動産投資を行う事は、事業経営の継続リスクに懸念をもたらしますし、よくある不動産業者の勧誘文句として、「手出しの資金は不要です。」や「今は金利が安いから、不動産投資の始め時です。」といった謳い文句がありますが、今後を踏まえ、自身でも収支をしっかりと把握して臨む必要があります。