不動産投資で利用するローンには変動金利型と固定期間選択型、全期間固定金利型があります。自宅を購入する際の住宅ローンとは、審査基準や金利などは異なりますが、一般的にローンの仕組み自体は同じです。それぞれのローンについて詳しくみていきましょう。

意外と複雑な変動金利型ローン

平成24年度末時点の国土交通省のデータによると、個人向け住宅ローンでは、変動金利型の利用者が51.1%、固定期間選択型は37.6%、全期間固定型が3.9%です(※1)。なかでも変動金利型はその時の経済状況により4~5割の間を推移する傾向にあります。一方、1Rマンションなど不動産投資ローンでは、固定期間選択型の金利が下がってきていることもあり、変動金利型と固定期間選択型の割合は半々程度です。

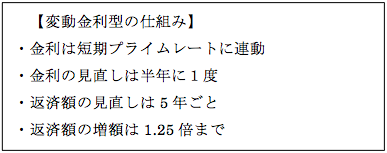

変動金利型ローンの仕組みは、少々複雑なため注意が必要です。各金融機関の変動金利は、主に短期プライムレートと連動しています。短期プライムレートとは、銀行が優良企業に対して1年未満の貸出を行うときに適用する、最も条件の良い金利(最優遇貸出金利)のことです。短期プライムレートは、短期金融市場の金利のコントロールや、市中の通貨供給量を調整し金融政策を行っている日本銀行(日銀)の金融政策の影響を大きく受ける傾向にあります。各銀行の店頭で表示している変動金利(店頭基準金利)は、この短期プライムレートにコストや利益を上乗せして算出しています。

変動金利型の場合、通常、金利は半年に1度(※2)、ローン返済額は5年ごとに見直されます。ということは、金利がもし上昇したとしても、5年間は返済額が変わりません。これは、返済額の元本返済分の割合が減り、金利負担分が増加していく、ということを意味します。また金利が上昇し返済額を見直す場合でも、その増額は1.25倍までと決められています。毎月の返済額が8万円だった場合、次期返済額は最高10万円までということです。

もし金利が継続的に上昇し、返済額が1.25倍ずつ増加しても利息の増加分を補えない場合は、利息が繰り延べられます。そしてローン最終回までに元本と利息を払いきれなかった場合は、残りの元本と利息、および繰延利息を加えた全金額をまとめて最終回で支払うことになります。支払金額は、毎回の返済額に関係なく、通常一括払いです。

このように変動金利型ローンには金利が上昇した場合、「返済額が急に大幅に増額する心配はないものの、元本がなかなか減らない」「繰延利息や残元本などは最終回でまとめて支払わなければならい」といった点があることは、押さえておく必要があるでしょう。

そうならないためにも、変動金利型ローンを組む場合は、将来金利が上昇したとしても資金に余裕をもつ必要があります。金利上昇時には一部繰上げ返済をして毎月のローン負担を抑えるなど、なんらかの対応ができるように準備をしておくことが大切です。

※1:国土交通省、平成25年度民間住宅ローンの実態に関する調査

※2:金融機関によっては、随時金利を見直す場合もあります

固定金利はマーケットの影響大

不動産投資ローンでは固定金利を扱う金融機関が少ないのが現状です。固定金利型には、2年、3年、5年など一定期間金利が固定される固定期間選択型と、借入の全期間の金利が固定される全期間固定金利型があります。

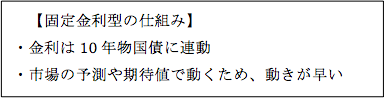

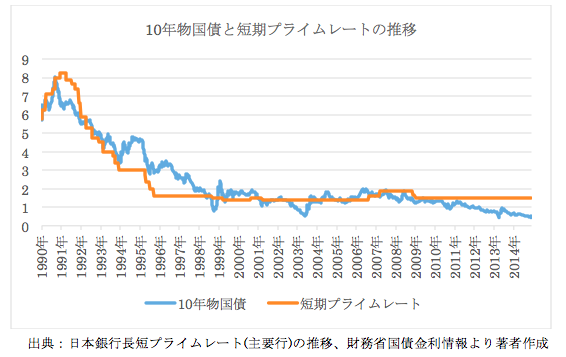

固定金利は通常、長期金利に連動します。長期金利の代表的な指標は10年物国債です。金融商品の一つとして機関投資家などがマーケットを通して売買しており、世界中の様々な情報に応じて、金利や価格が変動しています。

このようにマーケットの影響を大きく受ける固定金利は、将来の予測や期待値に反応して動く性質があるため、変動金利よりも動きが速いという特徴があります。

(CFP® 1種FP技能士 工藤清美)