(写真=PIXTA)

(写真=PIXTA)

DCR:Debt Coverage Ratio(債務回収比率)

DCR(Debt Coverage Ratio)とは債務回収比率のことで、借入金償還余裕率という言葉が使われることもある。DCRは、マンション投資から得られる純収益をもとに、ローンの返済能力を見る指標となる。

DCR = マンション投資からの純収益(NOI)÷ 返済金額

マンション投資の収益性が高く、ローンの金利が低ければ、DCRは高くなる。DCRが高ければ、それだけ物件からの返済能力に余裕があるということになる。一般的には、DCRは1.2以上が一つの目安になり、1.5以上あれば比較的安心できる数値といえる。

DCRが1以下では、投資マンションからの収益だけではローンの返済に支障をきたすことになる。その場合、自己資金などを補充してローンを返済していくことになるので、全体的な資金繰りを考える上でも、DCRの数値は重要な指標といえる。

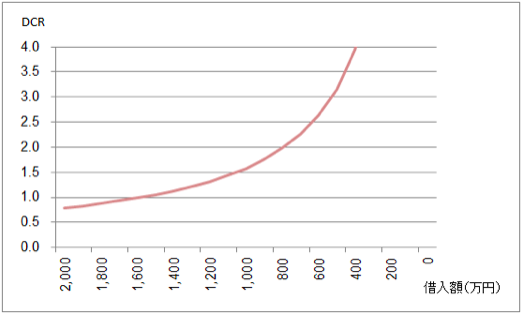

DCRの具体例

DCRを具体的に見てみよう。試算の前提は次のとおり。

[購入する中古マンション]

購入価格:2,000万円

年間純収益(NOI):100万円

[借入]

借入金額:(シミュレーション)

借入金利:年率2.5パーセント

借入期間:20年

この条件で、借入金額を0円から2,000万円まで変化させて、DCRを試算する。ローンは20年の元利均等返済とし、諸費用は考慮しない。

結果は以下のとおり。

借り入れを増やしてLTVを高めると、その分、毎月のローンの支払いが重くなる。また、ローンの返済負担は金利や返済期間によって変わってくる。たとえば、金利が変わらなくてもローンの期間が長ければ、それだけ年間の返済額は小さくなり、DCRは向上する。ローンの期間が変わらなくても金利が低ければ、同じようにDCRは向上する。

さらに、リノベーションを施したり、オペレーショナルアセットとして運営するなどしてマンションの収益力をアップさせれば、DCRはより高まることになる。

参考記事:新築よりも綺麗?人気のリノベーション物件ランキングTOP10

不動産投資収益アップの新手法 Airbnbの運営代行サービス比較!

DCRで気を付けること

気を付けるべきことは、ローンの返済は毎月の金額が固まっているのに対し、マンションからの収益は変動があるということだ。マンションは、一般的には古くなれば賃料が低下していく。いま仮にDCRが1.5だとしても、この先も1.5を保てるかどうかはわからない。

ローンの返済計画を策定する場合は、現時点でのDCRだけでなく、長期間保有した時点での通期でのDCRを予測するといいだろう。その際、賃料が減っていくという前提を立てて、「どのくらいの賃料減少までならDCRで1を保てるか」といったストレステストを試みることも有効な方法といえる。

前回はLTVでリスク・リターンの関係を把握し、今回はDCRでローンの返済能力を計算した。次回は、投資の採算を『IRR』で計算していく。